愛車の万が一の盗難に備えたいけれど、バイク盗難保険は本当に必要なのか、保険料は一体いくらが相場で、みんなの加入率はどのくらいなのか、疑問は尽きないものですよね。

ネット上では、知恵袋でいらないという声を見かけたり、いざという時に保険金が支払われないケースもあると聞いて、一歩踏み出せない方も多いのではないでしょうか。

特に、モンキー125のように人気の高い125ccクラスではどうなのか、チューリッヒのような選択肢とはどう違うのか、そもそも安い保険料の平均はどのくらいなのか、知りたいことは山積みのはずです。

この記事では、実際の盗まれる確率といった客観的なデータに基づき、本当に加入した方がいい人の特徴を解き明かします。

さらに、おすすめとして評判のZuttoRide Club(ずっとライド クラブ)をはじめ、人気の保険をランキング形式で詳しく比較し、あなたのすべての疑問に明確な答えを提示します。

- バイク盗難のリスクと低い検挙率の実態

- 車両価格に応じた盗難保険料の年間目安

- 加入が必要なライダーの具体的な特徴

- 人気の盗難保険とそれぞれの補償内容

バイク盗難保険の加入率は?保険料はいくらが平均?

- バイクが盗まれる確率はどのくらい?

- 安いプランはある?バイク保険料の平均

- バイク盗難保険はいらない?知恵袋の意見

- 盗難保険に加入した方がいい人の特徴

- 125ccのバイクに盗難保険は必要か

バイクが盗まれる確率はどのくらい?

バイクの盗難は決して他人事ではなく、統計データ上も無視できない確率で発生しているのが現状です。特に、プロの窃盗団による組織的な犯行が増加傾向にあり、十分な対策を講じていない場合、いつ被害に遭ってもおかしくない状況といえます。

その理由は、盗難被害の実態を示す客観的な数値に表れています。警察庁の統計によると、オートバイの盗難認知件数は年間で1万件を超える年もあり、これは単純計算で1日に数十台ものバイクがどこかで盗まれていることを意味します。

さらに深刻なのは、検挙率の低さです。オートバイ盗難の検挙率は20%を下回る水準で推移しており、一度盗難の被害に遭うと、残念ながら愛車が手元に戻ってくる可能性は極めて低いと考えなければなりません。

また、全てのバイクが平等に狙われるわけではなく、特定の人気車種や高額な車両は窃盗団のターゲットになりやすく、所有しているだけで盗難リスクが高まるという側面もあります。

具体的に、公的なデータを見てみましょう。警察庁が発表している犯罪統計資料には、近年のオートバイ盗難の発生状況が記録されています。

| 年 | オートバイ盗難・認知件数 | 検挙件数 | 検挙率 |

|---|---|---|---|

| 2019年 | 11,255件 | 2,422件 | 21.5% |

| 2020年 | 9,026件 | 1,489件 | 16.5% |

| 2021年 | 7,595件 | 1,289件 | 17.0% |

| 2022年 | 8,924件 | 1,559件 | 17.5% |

| 2023年 | 10,695件 | 1,929件 | 18.0% |

出典:警察庁 犯罪統計資料

この表が示す通り、毎年多くのバイクが盗難被害に遭い、その大半が戻ってこないという厳しい現実があります。盗難が発生する場所も、約6割が「住宅(一戸建て・マンション等)」の敷地内であり、自宅駐車場だから安心とは決して言えません。

このように、統計データから見てもバイクの盗難確率は決して低くはなく、むしろ常に警戒すべきリスクであると言えます。万が一の事態に備えるためにも、まずはご自身の愛車が置かれているリスクを正しく認識することが、有効な対策を検討する上での重要な第一歩となります。

安いプランはある?バイク保険料の平均

バイク盗難保険の保険料は、補償される金額や契約内容によって大きく変動しますが、補償を盗難に特化させることで、比較的安い費用で加入することが可能です。年間の保険料の目安は数千円から数万円程度となり、全体のバイク保険料の平均も参考にしながら、ご自身の予算に合ったプランを見つけられます。

保険料がどのように決まるかというと、主に車両の購入金額が基準となります。これは、盗難に遭った際に支払われる保険金の上限額、つまり補償額に直結するためです。当然ながら、高額なバイクほど保険料は高くなる傾向にあります。加えて、車種の人気度や排気量、契約者の年齢なども考慮される場合があります。

また、事故による車両の破損や、ケガに対する補償(対人・対物賠G償)までカバーする任意保険に、特約として盗難補償を付帯させる場合は保険料が高額になりがちです。一方で、盗難補償を単体で提供している保険会社の商品であれば、費用を抑えることができます。

ここでは、盗難保険単体の保険料がどの程度になるか、具体的な例を見てみましょう。以下の表は、バイクの購入金額(補償額)に応じた年間保険料の一例です。

| 車両購入金額(補償額) | 年間保険料(目安) | パーツ盗難補償(上限) | カギ穴いたずら補償(上限) |

|---|---|---|---|

| 30万円 | 12,700円 | 5万円 | 3万円 |

| 40万円 | 15,900円 | 5万円 | 3万円 |

| 50万円 | 19,000円 | 5万円 | 3万円 |

| 80万円 | 28,400円 | 10万円 | 3万円 |

| 100万円 | 34,700円 | 20万円 | 5万円 |

※ZuttoRide Clubの料金を参考に作成

なお、損害保険料率算出機構のデータによれば、2023年度の二輪車全体の保険料平均は27,840円でした。これは盗難以外の補償も含む平均ですが、一つの目安として参考になります。

バイク盗難保険の費用は一律ではありませんが、補償内容を吟味すれば、経済的な負担を抑えつつ万が一に備えることが可能です。まずはご自身のバイクに必要な補償額はいくらかを見極め、複数の保険会社から見積もりを取って比較することから始めてみてはいかがでしょうか。

バイク盗難保険はいらない?知恵袋の意見

インターネット上のQ&Aサイト「Yahoo!知恵袋」などでは、バイク盗難保険は「いらない」という意見が散見されます。しかし、その背景には個人の保管環境やバイクに対する価値観が大きく関わっており、これらの意見をそのままご自身の状況に当てはめて判断するのは注意が必要です。

盗難保険が不要とする意見の主な理由として、まず「物理的な防犯対策で十分」という考え方があります。

高価なチェーンロックやディスクロック、防犯アラームの設置、あるいはシャッター付きガレージでの保管など、万全な対策をしていれば盗まれるリスクは低いという主張です。一方で、プロの窃盗団はこれらの対策を突破する専門的な工具や手口を持っており、物理的な対策だけでは限界があるという現実も指摘されています。

次に、「費用対効果が悪い」という金銭的な観点からの意見も見られます。

毎月の保険料を支払い続けるなら、その分を貯蓄に回し、万が一盗まれたら諦めるか、その貯蓄で新しいバイクを買う方が合理的だという考え方です。これは、バイクが生活必需品ではない趣味の乗り物であったり、車両の市場価値が低かったりする場合に多い意見です。

しかし、これとは逆に、ローンが残っている場合や、通勤・通学にバイクが不可欠な人にとっては、盗難は深刻な経済的ダメージと生活の不便に直結するため、保険の必要性を強く感じるという意見も多数あります。

「知恵袋」で見られる、こうした様々な意見を客観的に比較してみましょう。

| 不要派の主な主張 | 必要派の主な主張 | |

|---|---|---|

| 対策について | 厳重なロックや保管で盗難は防げる。 | プロの手口には物理的な対策だけでは不十分。 |

| 費用について | 保険料を払い続けるのは無駄。盗まれたら諦める。 | 月々の保険料で万が一の大きな金銭的損害を防げる。 |

| バイクの位置づけ | 市場価値の低いバイクや、乗る頻度が低い。 | ローン返済中、または通勤・通学で毎日使う。 |

| 精神面 | 盗難のリスクは低いと考えている。 | 「盗まれたらどうしよう」という不安から解放される安心感。 |

このように、「知恵袋」に投稿される意見は、あくまでその人個人の状況や考え方に基づいたものです。

他人の意見に安易に流されるのではなく、ご自身の愛車の価値、日々の使用状況、現在の保管環境、そして万が一盗まれた場合に生活にどのような影響が出るのかを総合的に考慮し、ご自身にとって盗難保険が必要かどうかを慎重に判断することが何よりも重要です。

盗難保険に加入した方がいい人の特徴

バイクの盗難保険は自賠責保険とは異なり加入義務はありませんが、特定の特徴に当てはまる方にとっては、その必要性が非常に高くなります。万が一の経済的、精神的な負担を考えると、保険への加入を強く検討すべき方がいるのは事実です。

なぜなら、バイクが盗まれた際の状況によって、失うものが単なる車両本体の金額だけにとどまらないケースが多いためです。

まず、バイクをローンで購入し、まだ支払いが残っている方は最も加入の必要性が高いと言えます。盗難によってバイクを失っても、ローンの支払い義務はなくなりません。手元にないバイクのために支払いを続けるという状況は、金銭的にも精神的にも大きな負担となります。

次に、通勤や通学など、日々の生活の足としてバイクを使用している方も加入を検討すべきです。バイクがなければ移動が困難になり、代替手段のための余計な費用が発生する可能性があります。保険金があれば、新しいバイクを速やかに購入し、生活への影響を最小限に抑えることが可能です。

さらに、人気車種や高額なバイク、カスタムにお金をかけている愛車のオーナーも注意が必要です。これらのバイクはプロの窃盗団にとって価値が高く、転売目的で狙われやすい傾向があります。

ご自身が盗難保険に加入すべきか判断するために、以下の表で具体的な特徴を確認してみましょう。

| 該当する特徴 | 保険の必要性が高い理由 | 保険加入によるメリット |

|---|---|---|

| バイクローンが残っている | 車両がないのにローンの支払いだけが残る二重の経済的負担を強いられるため。 | 保険金でローンの残債を清算、または大幅に軽減できる。 |

| 通勤・通学で毎日使っている | 移動手段を失い、生活に支障が出る。代替の交通費も発生するため。 | 新しいバイクの購入資金を確保でき、生活再建がスムーズになる。 |

| 人気・高額な車種に乗っている | 窃盗団のターゲットになりやすく、盗難リスクそのものが高いため。(例: Z900RS, レブル250など) | 高額な車両の金銭的損失をカバーできる。 |

| 高価なカスタムパーツを付けている | 車両本体だけでなく、パーツ単位でも盗難の標的になりやすいため。 | パーツ盗難を補償するプランもあり、修理費用を賄える。 |

| セキュリティが万全でない場所に保管 | マンションの駐輪場や屋外駐車場など、不特定多数がアクセスできる場所はリスクが高いため。 | 物理的な防犯対策を補完し、万が一の際の最後の砦となる。 |

もし、ご自身がこれらの特徴のいずれか一つにでも当てはまるのであれば、盗難保険は単なる出費ではなく、大切なバイクライフと日々の生活を守るための重要な投資と考えることができます。ご自身の状況を客観的に見つめ直し、保険の必要性を判断することをおすすめします。

125ccのバイクに盗難保険は必要か

結論から言うと、125ccクラスのバイクは盗難のターゲットになりやすく、保険の必要性は非常に高いと言えます。車両価格が大型バイクに比べて安いことから保険は不要と考えがちですが、その人気と手軽さが、かえって盗難リスクを高めているという実態があります。

その理由は主に3つ挙げられます。

第一に、125ccクラスは非常に人気が高く、中古市場での需要が安定しているため、窃盗犯にとって「換金しやすい」魅力的なターゲットである点です。特にホンダのPCXやモンキー125といった人気車種は狙われやすい傾向にあります。

第二に、車体が比較的軽量でコンパクトなため、プロの窃盗団にかかれば大人2人ほどで簡単に持ち上げてトラックに積載できてしまうという物理的な盗みやすさがあります。厳重にロックをかけていても、車両ごと持ち去られてしまっては意味がありません。

そして第三に、オーナー側に「このくらいのバイクなら大丈夫だろう」という油断が生まれやすい点です。維持費の安さから125ccクラスを選ぶユーザーも多く、保険料という追加の費用をためらう心理が働きがちですが、その結果として多くのバイクが無防備な状態に置かれています。

実際に、125ccバイクのオーナーが保険加入をためらう理由と、それでも加入すべき理由を比較してみましょう。

| 観点 | 保険に加入しない場合の考え方 | 保険に加入すべき理由 |

|---|---|---|

| 車両価格 | 「新車でも40万円程度。保険料を払うより盗まれたら諦める」 | 40万円の損失は大きい。年間1万数千円の保険料でそのリスクを回避できる。 |

| 盗難リスク認識 | 「排気量が小さいから狙われにくいだろう」 | 実際には最も盗難件数が多いクラスの一つであり、リスク認識がズレている可能性。 |

| 維持費 | 「せっかく維持費の安いバイクなのに、保険料で出費を増やしたくない」 | 盗難による車両の全損は、数年分の保険料をはるかに上回る最大のコスト。 |

| 加入率の推定 | 「周りも入っていないから大丈夫だろう」 | 加入率が10%程度と低いからこそ、窃盗犯にとっては「保険に入っていない無防備なターゲット」が多い魅力的な市場になっている。 |

データ上、二輪車全体の盗難保険加入率が30%前後と推定される中、125cc以下のクラスではその割合が10%程度まで下がると言われています。この低い加入率が、窃盗犯に「狙い目」と判断させる一因になっている可能性は否定できません。

125ccバイクは、その利便性と経済性で私たちの生活を豊かにしてくれますが、その価値は決して安いものではありません。盗難という最悪の事態で全てを失うリスクを考えれば、年間数万円の保険料は、安心してバイクライフを送るための「お守り」として非常に価値のあるものだと言えるでしょう。

バイクの盗難保険はいくらから?加入率で見るおすすめ保険

- おすすめはZuttoRide Clubの評判

- チューリッヒの盗難特約も選択肢?

- 人気のバイク盗難保険ランキング

- 保険金が支払われないケースに注意

- 結局、人気車種こそ保険加入が必須

おすすめはZuttoRide Clubの評判

多くのバイク盗難保険の中から一つ選ぶなら、柔軟な加入条件と充実した補償内容で評判の高い「ZuttoRide Club(ずっとライドクラブ)」が有力な選択肢となります。正規ディーラーでの新車購入時といった特定の条件に縛られず、幅広いライダーのニーズに対応できる点が、多くのユーザーから支持を集めている理由です。

ZuttoRide Clubがおすすめされる背景には、他の保険にはないいくつかの明確なメリットが存在します。

第一に、その加入条件の広さです。

バイクメーカーが提供する盗難保険は、自社製品の新車を購入した場合に限られることがほとんどですが、ZuttoRide Clubは中古で購入したバイクや、正規ディーラー以外で購入したバイクでも加入が可能です。購入後、しばらく経ってからでもWEBサイトから申し込みができる手軽さも魅力です。

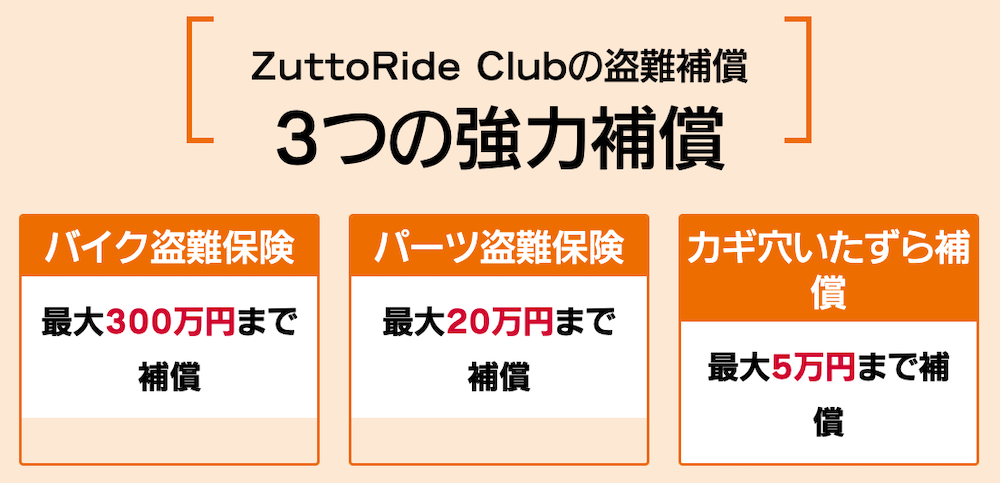

第二に、車両全体の盗難だけでなく、ライダーが現実に遭遇しやすいトラブルまでカバーする手厚い補償内容が挙げられます。

高価なマフラーやホイールといったパーツのみの盗難や、鍵穴へのいたずらによる損害も補償の対象となるため、より安心して愛車を保管できます。さらに、万が一の際に保険金が現金で支払われるため、同じバイクの再購入だけでなく、ローンの返済や他のモデルへの買い替え資金など、ユーザーが自由な使い道を選べる点も高く評価されています。

ZuttoRide Clubの評判を支える特徴を、以下の表にまとめました。

| 評価される特徴 | 具体的な内容 | ユーザーにとってのメリット |

|---|---|---|

| 加入対象の広さ | 新車・中古車を問わず、メーカーや購入店に制限がない(一部例外車種あり)。 | 中古バイクのオーナーや、後から保険の必要性を感じた人でも加入できる。 |

| 充実した補償範囲 | 車両全体の盗難に加え、パーツ盗難、鍵穴いたずら損害も補償対象。 | 車両が無事でも発生しうる、修理費用のかかる損害に備えられる。 |

| 保険金の支払い方法 | 保険金が「現金」で支払われる。 | 次のバイクの購入だけでなく、ローンの返済など、自由に資金を使える。 |

| 免責金額(自己負担) | 補償金額の5%と、比較的低めに設定されている。 | 万が一の際の自己負担額を抑えることができる。 |

| 業界での信頼性 | 国内バイクメーカーの盗難保険のOEM元となっており、実績が豊富。 | 保険サービスとしての品質と信頼性が高い。 |

このように、ZuttoRide Clubの良好な評判は、多くのライダーが抱える現実的な悩みに寄り添ったサービス設計に基づいています。メーカーの保険条件に合わない方や、より手厚い補償を求める方にとって、愛車を守るための非常に頼りになる選択肢と言えるでしょう。

チューリッヒの盗難特約も選択肢?

チューリッヒのバイク保険(任意保険)で提供されている「盗難時の臨時費用特約」は、選択肢の一つにはなり得ますが、これは本格的な盗難保険とは性質が異なります。車両の損害額を補償するものではなく、あくまで盗難後に発生する臨時的な費用を補うための「お見舞い金」のような位置づけと理解しておくことが重要です。

この特約が盗難保険の完全な代替とならない理由は、その補償内容と支払条件にあります。

まず、支払われる保険金の額が一律5万円と定められています。バイクの購入金額に関わらずこの金額であるため、車両本体の損失をカバーするには全く足りません。あくまで新しいバイクを探すための交通費や、手続きにかかる費用の一部を補うためのものと考えるべきです。

また、保険金を受け取るには厳格な条件があります。警察への盗難届を提出した後、盗難発生日から60日以内に代わりとなる新しいバイクを実際に購入しなければなりません。もし代替車を購入しなかった場合、この5万円は支払われない仕組みです。

さらに、この特約は125cc以下の原付には付帯できないという大きな制限もあります。盗難リスクが高い原付クラスが対象外である点は、多くのライダーにとってデメリットとなるでしょう。

チューリッヒの特約と、専門の盗難保険との違いを比較すると、その役割がより明確になります。

| 比較項目 | チューリッヒ「盗難時の臨時費用特約」 | 専門のバイク盗難保険(例) |

|---|---|---|

| 補償の目的 | 代替車購入時の「臨時費用」の補填 | 盗難された「車両本体の価値」の補償 |

| 支払われる保険金額 | 一律5万円 | 契約した車両の評価額(例:30万~300万円) |

| 主な支払条件 | 60日以内に代替車を「購入」することが必須 | 「盗難の事実」が確認されれば支払い対象 |

| 対象外の車両 | 125cc以下の原動機付自転車 | 原付を含む多くのバイクが対象 |

| 保険料 | 比較的安価な特約料金 | 補償額に応じた保険料(年間1万円台~) |

チューリッヒの任意保険への加入を検討しており、プラスアルファの安心材料として小さな備えを追加したい方にとっては、この特約も一つの選択肢です。

しかし、バイクの盗難による高額な金銭的損害そのものに備えたい場合には、この特約だけでは不十分であり、車両の価値に見合った補償額を設定できる専門の盗難保険に別途加入する必要があります。

人気のバイク盗難保険ランキング

バイク盗難保険には様々な種類があり、どれを選べば良いか迷う方も多いでしょう。ここでは、ユーザーからの評判や補償内容のバランス、加入条件の柔軟性などを基に、人気の保険商品をランキング形式で紹介します。ご自身のバイクの状況や求める安心感に合わせて比較検討する際の参考にしてください。

人気の保険は、大きく分けて「専門の保険会社」「バイクメーカー系」「バイク販売店系」の3つのタイプに分類できます。専門の保険会社は補償内容と加入条件の広さが魅力ですが、メーカーや販売店の保険は購入時の手続きの手軽さがメリットです。

それぞれの特徴を理解し、自分に合った保険を選ぶことが重要になります。比較する際の主なポイントは、年間の保険料、車両本体以外のパーツ盗難なども含む補償内容、新車や中古車といった加入条件、そして保険金の支払い方法です。

それでは、これらの点を踏まえた人気のバイク盗難保険を見ていきましょう。

| 順位 | 保険名 | おすすめのユーザー | 人気の理由・特徴 |

|---|---|---|---|

| 1位 | ZuttoRide Club | ・中古バイクのオーナー ・手厚い補償を求める全ての方 | 加入条件が広く、パーツ盗難や鍵穴いたずらもカバー。保険金が使い道の自由な現金で支払われるなど、総合的なバランスと利便性で最も評価が高い。 |

| 2位 | 各バイクメーカーの盗難補償 (ホンダ、ヤマハ、スズキ等) | ・正規ディーラーで新車を購入する方 | 新車購入時に同時に申し込める手軽さが魅力。初年度無料などのキャンペーンが実施されることも。ただし、加入期間や対象に制限が多い。 |

| 3位 | バイク販売店の盗難保険 (レッドバロン等) | ・その販売店でバイクを購入し、継続的に利用する方 | 購入からアフターサービスまで一貫して任せられる安心感。独自のロードサービス等とセットになっている場合もあるが、補償を受けるには指定の防犯ロックの使用が条件となるなど、独自の規約がある。 |

このランキングはあくまで一般的な人気度を示すものです。最も大切なのは、ご自身のバイクライフに合った保険を見つけることです。

例えば、中古のバイクを個人売買に近い形で購入した場合はZuttoRide Club一択となる可能性が高いでしょう。一方で、正規店で新車を購入し、面倒な手続きを避けたい方はメーカーの補償が最適かもしれません。

このランキングを参考に、各保険会社に具体的な見積もりを依頼し、補償内容と保険料をしっかりと比較検討することをおすすめします。

保険金が支払われないケースに注意

バイク盗難保険に加入していても、特定の条件下では保険金が支払われない、あるいは減額されるケースが存在します。万が一の際に「補償されると思っていたのに…」と後悔しないためにも、どのような状況が対象外となるのかを事前に正確に理解しておくことが極めて重要です。

保険金が支払われない主な理由として、第一に「契約者の故意または重大な過失」が挙げられます。

これは、盗難されても仕方がないと判断されるような、契約者側の明らかな落ち度のことです。例えば、バイクのキーを挿したまま、あるいはエンジンをかけたままでその場を離れて盗まれた場合などがこれに該当します。

第二に、「契約上の条件違反」です。保険会社によっては、特定の防犯ロックの使用を補償の条件としている場合があります。その条件を満たさずに盗難に遭った場合は、契約違反と見なされ補償の対象外となる可能性があります。

第三に、保険の約款で定められている「免責事由」に当てはまるケースです。これには、地震や津波、噴火といった大規模な天災の混乱に乗じて発生した盗難や、契約者本人やその親族が盗難に関与していた場合(保険金詐欺など)、そして警察への盗難届の提出が大幅に遅れた場合などが含まれます。

いざという時に確実に補償を受けるため、支払いの対象外となる可能性のある具体的なケースを把握しておきましょう。

| 対象外となる主な分類 | 具体的なケースの例 | 支払われない理由 |

|---|---|---|

| 重大な過失 | ・キーをバイクに挿したまま保管していた ・エンジンをかけたままコンビニなどで買い物をしていた | 盗難を容易にする状況を自ら作り出したと判断されるため。 |

| 契約条件の不履行 | ・ハンドルロックをかけていなかった ・保険会社指定の防犯ロックを使用していなかった | 契約時に約束された、最低限の盗難対策義務を怠ったと見なされるため。 |

| 免責事由(天災など) | ・地震や津波、噴火の際の混乱に乗じた盗難 ・戦争や内乱、暴動などによって盗まれた | 保険会社がリスクを予測・管理できない大規模災害や非常事態は、約款上、補償の対象外と定められているため。 |

| 手続きの遅延・不備 | ・警察への盗難届を速やかに提出していない ・盗難発生から60日以上など、保険会社への通知が大幅に遅れた | 盗難の事実確認や調査が困難になるため。 |

| 補償範囲外の損害 | ・盗難未遂による車両の破損(シートを裂かれるなど) ・ヘルメットなど、車両に定着していない付属品の盗難 | 契約が「車両本体の盗難」を対象としており、破損や付属品は補償範囲に含まれていないため。(プランによる) |

このように、盗難保険はあらゆるケースを無条件で補償するものではありません。保険への加入を検討する際は、必ず契約のしおりや約款にしっかりと目を通し、どのような場合に保険金が支払われないのかを正確に理解しておくことが、後々のトラブルを避け、確実に補償を受けるための鍵となります。

結局、人気車種こそ保険加入が必須

これまでの情報を総合的に判断すると、特に市場で人気が高い車種を所有しているライダーこそ、バイク盗難保険への加入が必須であると結論付けられます。

なぜなら、「人気がある」という事実は、オーナーにとっては誇りであると同時に、プロの窃盗団にとっては「最も効率的に利益を出せる格好のターゲット」であることを意味し、盗難リスクが他の車種とは比較にならないほど高まるからです。

人気車種が狙われる理由は極めて明確です。第一に、換金性が非常に高いことが挙げられます。

人気モデルは中古市場での需要が常にあり、国内外の不正なルートを通じて容易に転売できます。たとえ車両ごと売却できなくても、高価な純正パーツやカスタムパーツは単体でも高値で取引されるため、バイクを解体して部品単位で売りさばくという手口も横行しています。

第二に、ターゲットとして識別しやすい点です。

窃盗団は多くの場合、犯行前に綿密な下見を行います。人気車種は街中で見かける機会が多く、特徴を覚えやすいため、盗むべき対象としてリストアップされやすいのです。

そして第三に、保険の費用対効果が極めて高いことです。

人気車種は車両価格も高額になる傾向があり、盗難による金銭的な損害は数十万円から百万円を超えることも珍しくありません。この甚大な損害リスクに対し、年間の保険料は数万円程度で備えることができ、万が一の事態を考えれば、これは非常に合理的な投資と言えます。

人気車種がオーナーと窃盗団の双方からどのように見えているのか、その構造を理解することがリスク管理につながります。

| 人気車種(例) | 人気の理由(オーナー視点) | 狙われる理由(窃盗団視点) |

|---|---|---|

| カワサキ Z900RS | 伝統的なデザインと現代的な性能。所有する満足感が非常に高い。 | 中古市場での価格が高騰しており、非常に高値で転売できる。海外でも人気。 |

| ホンダ レブル250 | 足つきが良く乗りやすい。カスタムベースとしても人気で幅広い層に支持されている。 | 圧倒的な需要があり、すぐに買い手が見つかる。パーツも豊富で売りやすい。 |

| ホンダ PCX | 通勤・通学に便利な高い実用性と燃費性能。スタイリッシュなデザイン。 | 日常生活に溶け込んでおり警戒されにくい。軽量で持ち運びやすく、盗みやすい。 |

| ヤマハ XSR900 | ネオレトロなスタイルとパワフルな3気筒エンジンが魅力。 | 高価格帯のバイクであり、リセールバリューが高い。マニアからの需要も強い。 |

ご自身の愛車が多くの人々から羨望の眼差しで見られる人気車種であるならば、それは窃盗団からも虎視眈々と狙われている可能性が高いという現実を直視すべきです。

複数の物理ロックを組み合わせるなどの防犯対策を徹底することは大前提ですが、それでもプロの手口によって破られるリスクはゼロにはなりません。その「万が一」に備える最後の砦として、盗難保険への加入は、賢明で責任感のあるライダーにとって不可欠な選択と言えるでしょう。

バイク盗難保険の加入率と保険料はいくらなのか?総括

バイクの盗難は年間1万件前後も発生し、検挙率も低いため深刻なリスクです。バイク盗難保険の加入率は全体で約30%ですが、ご自身の愛車がいくらで入れるかを確認し、備えることが重要になります。特に人気車種は窃盗団の標的になりやすく、車両価格に見合った補償を備えることは、安心してバイクライフを送るための賢明な選択と言えるでしょう。

記事のポイントをまとめます。

- バイクの盗難件数は年間1万件前後で推移する

- 盗難犯の検挙率は20%未満と非常に低い水準である

- 盗難の約6割は自宅やマンションの敷地内で発生する

- バイク盗難保険の全体の加入率は約30%と推定される

- 125cc以下のクラスでは加入率が約10%まで低下する

- 盗難保険料は車両の購入金額(補償額)に比例して高くなる

- 任意保険全体の平均保険料は年間27,840円が目安である

- ローンが残っている人は保険加入の必要性が極めて高い

- 通勤や通学でバイクが生活の足である人も加入が推奨される

- 人気車種は換金性が高く、窃盗団の主要なターゲットである

- ZuttoRide Clubは中古車でも加入でき補償範囲が広いことで評判だ

- メーカー系保険は新車購入者にとって手続きが手軽な点がメリットである

- チューリッヒの特約は5万円の見舞金であり、本格的な補償ではない

- キーの付けっぱなしなど重大な過失があると保険金は支払われない

- 地震や津波など大規模な天災による盗難は補償の対象外となる